Asia Technology: DeepSeek: Implications for related Asia stocks

골드만

China-developed DeepSeek-R1:

2025년 1월 20일에 최신 DeepSeek-R1 추론 모델이 출시된 이후, AI 관련 글로벌 주식이 급격히 하락했습니다(Nvidia 주식은 1월 27일에 -17% 하락). 이에 따라, 미국 TMT 팀은 1월 27일, 산업 전반에 걸친 영향을 논의하는 보고서를 발표했습니다

우선, 팀은 DeepSeek-R1이 OpenAI와 동등한 성능을 제공하면서도 비용이 현저히 낮다고 주장하며, 투자자들 사이에서 AI 투자 수준, 투자 수익, 현재 트렌드의 지속 가능성(과거 및 미래 관점 모두)에 대한 의문을 제기했다고 지적했습니다. 이는 지금까지 AI 테마의 최대 수혜자였던 AI 반도체 및 AI 인프라 관련 주식의 주가에 부담으로 작용할 가능성이 높습니다.

DeepSeek 발표에서 오는 불확실성은 상황에 대한 명확성이 확보될 때까지 밸류에이션 배수를 제한할 가능성이 있지만, Nvidia를 담당하는 미국 반도체/SPE 애널리스트 Toshiya Hari는 다음과 같은 점을 강조합니다.

DeepSeek이 보고한 훈련 비용 560만 달러는 개발에 필요한 전체 비용을 대변하지 않을 가능성이 높으며, V3 모델이 훈련된 인프라에 대한 불확실성이 존재합니다.

긍정적인 면으로는, DeepSeek의 결과가 AI 사용 가속화를 촉진하고, R1과 V3의 등장이 기존 업체들이 AI 능력을 유지/확장하기 위해 더 많은 지출을 유도할 가능성을 제시합니다.

전반적으로, 미국 TMT 팀은 AI 테마가 인프라 계층에서 애플리케이션 계층으로 이동하고 있다고 계속 보고 있습니다.

아시아 관련 주식에 대한 시사점:

아시아 기술 팀의 견해는 미국 TMT 팀의 견해와 일치합니다. 2025년 1월 6일 보고서(Asia Technology Outlook 2025; LINK)에서 강조했듯이, 우리는 AI 진화의 다음 단계가 다음과 같이 전개될 것으로 봅니다.

업스트림에서 다운스트림으로 애플리케이션이 확장(예: 엣지 디바이스).

하드웨어에서 솔루션, 서비스 및 콘텐츠로 확장.

따라서, 우리는 이번 개발이 모든 AI 관련 분야에 부정적 영향을 미친다고 보지 않습니다(오히려 AI 확산이 긍정적인 측면을 가진다고 판단).

보고서에서 제시한 5가지 투자 테마 중에서, 우리는 AI 솔루션 및 엣지 AI(예: 애플 관련 애플리케이션)와 경기순환적 이름에 노출된 주식의 상대적 가치가 증가할 가능성이 있다고 봅니다.

반면, 단기적으로는 순수 AI 반도체/AI 인프라 관련 주식에 대해 DeepSeek 관련 부담이 발생할 가능성을 배제하지 않습니다.

다만, 위에서 언급한 것처럼 많은 불확실성과 질문이 남아 있으며, 고품질 주식이 초과 매도될 경우 투자 기회로 이어질 수 있다고 믿습니다(우리는 강한 회사들이 더 강해질 것으로 봅니다).

개별 섹터/애널리스트 관점을 이 노트 내에서 자세히 설명합니다.

일본 전자 부품 및 반도체 섹터에 대한 시사점:

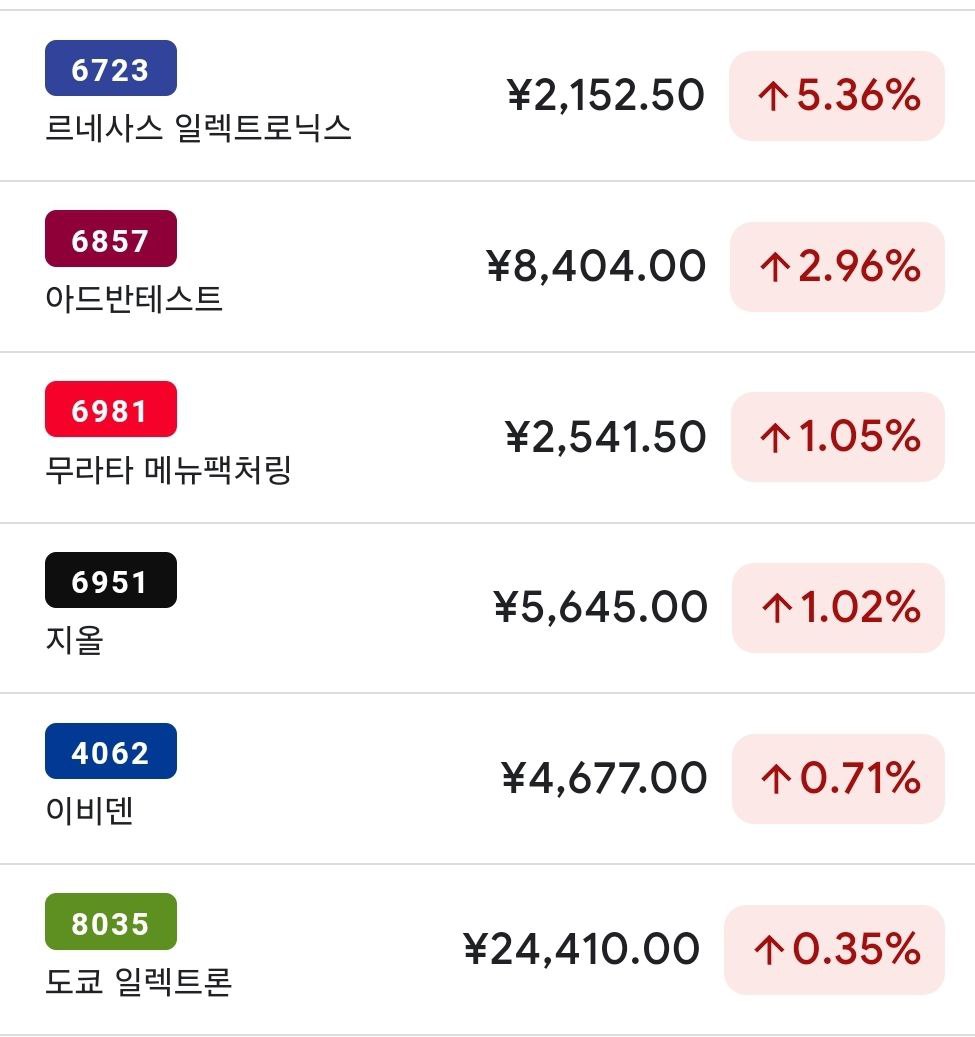

Ibiden (Buy):

Ibiden은 Nvidia GPU를 위한 ABF 기판 공급업체로 AI 반도체/서버 분야에 직접 관련이 있습니다. 1월 27일 주가는 TOPIX +0.3% 대비 -6.0%의 큰 하락을 경험했습니다. 주요 이슈는 Intel과의 비즈니스 하락 위험입니다. Nvidia 관련 사업은 회사 예상치를 상회할 가능성이 있지만, 앞서 언급된 이유로 밸류에이션은 당분간 상승 압력을 받을 수 있습니다.

Nidec (Buy):

Nidec는 액체 냉각 모듈 및 AI 에너지 인프라 비즈니스를 통해 업계에 간접적으로 관련되어 있습니다. 투자자들과의 대화에서 액체 냉각 모듈에 대한 기대가 이미 크게 감소했음을 알 수 있으며, 회사는 AI 인프라 공간에서 미국 데이터 센터용 발전기에서 강력한 입지를 가지고 있습니다. 대량 주문 백로그를 바탕으로, 향후 몇 년간의 성장에 대한 가시성이 실제로 증가했다고 생각됩니다. FY3/26는 회사의 전반적인 수익 성장에 있어 전환점이 될 것으로 보고 있으며, 밸류에이션은 DeepSeek 관련 우려로 하락하지 않을 것으로 예상됩니다.

대부분의 주요 주식에 대한 시사점:

이 섹터에서 AI 관련 애플리케이션(특히 엣지 AI)의 확장과 경기 회복이 더 중요한 동인으로 작용하고 있습니다. 이와 관련하여 우리는 TDK(매수, 주요 추천 종목; 배터리)와 Renesas(매수; 자동차 및 산업용 반도체)를 경기 저점 회복 플레이로 강조합니다. 또한, 우리는 TDK가 애플 기술 변화로 인해 장착된 콘텐츠가 증가하면서 혜택을 받을 가능성이 높다고 판단합니다

아시아 투자자 미팅(LINK)에서 받은 피드백에 따르면, 이 섹터에 대한 관심이 점진적으로 증가하고 있으며, 순수 AI 테마 거래에서 벗어나려는 투자자들에게 안전한 피난처가 될 수 있을 것으로 보입니다.

일본 반도체 제조 장비(SPE) 섹터에 대한 시사점:

현재 시점에서 SPE 섹터와 관련하여 다음 세 가지 시사점을 확인할 수 있습니다.

비용이 낮은 AI 모델 DeepSeek이 다수의 오픈소스 AI 모델을 활용한 것으로 보이는 가운데, 미국은 Nvidia가 제조한 AI 응용 반도체 칩에 대한 수출 규제를 점진적으로 강화하고 있습니다. 향후 규제 동향, 특히 오픈소스 AI 모델에 대한 접근 가능성에 따라 DeepSeek의 확장성이 제한될 수 있으며, 현시점에서 DeepSeek이 생성 AI 시장의 기존 플레이어에 얼마나 큰 위협이 되는지는 불확실합니다.

지정학적 위험 관점에서, 투자자들은 미국 및 기타 서구권 기업(하이퍼스케일러 등)이 중국산 AI 모델을 적극적으로 활용할지 여부에 의문을 제기할 가능성이 높으며, 일부 경우에는 AI 개발 투자를 더욱 확대하는 선택을 할 수도 있습니다.

그러나 단기적으로 주가에 미치는 영향 측면에서, 투자자들이 비용이 낮은 AI 모델의 확산이 AI 인프라/반도체 투자 감소로 이어질 가능성을 인식하면서 AI 관련 노출이 높은 주식의 상승폭이 제한될 가능성을 배제할 수 없습니다

일본 산업 전자 섹터에 대한 시사점:

광학 인프라:

하이퍼스케일러에 노출된 주식들 가운데 Fujikura(매수)는 광섬유 케이블 및 커넥터, Sumitomo Electric(중립)은 광섬유 케이블 및 장치, Furukawa Electric(매도)은 냉각판 및 HDD 블랭크, Mitsubishi Electric(매수)은 광학 장치에 노출되어 있습니다. 이들 기업은 모두 미국을 성장 시장으로 설정하고 있으며, 미중 AI 경쟁이 심화되어 Stargate 같은 미국 프로젝트가 가속화된다면 관련 기업에 긍정적인 영향을 미칠 수 있다고 생각합니다.

이들 기업은 생성 AI 데이터 센터를 지원하는 강력한 인프라 측면을 가지고 있으며, 이로 인해 GPU/기타 반도체 칩에 비해 단기 변동성이 상대적으로 작을 것으로 예상됩니다.

현재 이들 기업은 강력한 수요를 충족하기 위해 설비 투자를 늘리고 있으며, 반도체 공장에서 요구되는 대규모 투자와 달리 이러한 투자에는 짧은 회수 기간(약 1~1.5년)이 필요합니다. 따라서 향후 몇 년 동안의 수익 가시성이 상대적으로 높으며, 현금 흐름 관점에서 위험은 낮다고 보고 있습니다.

AI 애플리케이션 계층:

생성 AI를 지원하는 인프라(데이터 센터) 외에도, 생성 AI가 어떻게 사용되는지에 대한 애플리케이션 계층이 점점 더 중요해지고 있습니다.

일본 기업들은 산업 분야에서 상당한 현장 전문성을 보유하고 있으며, 이 분야에서 AI 애플리케이션과 관련해 유리한 입지를 가지고 있다고 봅니다.

Hitachi(매수, 주요 추천 종목)는 전력망 분야에서 세계적인 선두 자리를 차지하고 있으며, 중국을 제외하면 세계 3위의 철도 사업을 운영하고 있습니다. 또한, 하드웨어 외에도 반복적인 소프트웨어 서비스를 제공할 수 있는 디지털 기술(DSS 및 GlobalLogic)을 보유하고 있습니다.

Mitsubishi Electric은 공장 자동화(FA) 운영에 디지털 기술을 적용하고 있으며, 이는 일회성 판매 비즈니스와 유사합니다. 회사는 공기 조절 및 인프라 사업 등 다양한 사내 비즈니스에서 얻은 데이터를 통합하여 새로운 가치를 창출하는 방법을 모색 중입니다.

Panasonic Holdings(중립)는 2030년까지 AI 관련 매출을 총매출의 30%로 증가시키는 것을 목표로 하고 있으며, 미국 기반 AI 개발업체 Anthropic과 파트너 관계를 맺었습니다.

한국 메모리 섹터에 대한 시사점

한국 메모리와 관련해서는 DeepSeek-R1의 실제 훈련 비용과 AI 모델 훈련에 사용된 인프라 등의 여러 요인이 여전히 불확실하다는 점을 인지하고 있습니다.

다만, 주요 하이퍼스케일러의 데이터 센터 투자 계획 변화 정도에 따라 HBM(High Bandwidth Memory) 수요가 영향을 받을 가능성이 있습니다.

현재 HBM의 공급/수요(S/D) 상황이 타이트하기 때문에, 수요 전망의 변화는 중장기적인 공급 전망에도 영향을 미칠 수 있습니다(주요 메모리 공급업체의 올해 HBM 생산 능력은 대부분 매진 상태).

HBM 계약이 연간 단위로 이루어지는 특성상, HBM 수요(및 공급)에서 의미 있는 변화가 있을 경우, AI 가속기에 대한 수요 변화로 인해 2026년 이후 더 큰 영향을 받을 가능성이 있습니다.

DeepSeek 발표로 인해 주요 하이퍼스케일러의 지출 의향이 업데이트되기 전까지는, HBM을 주요 AI 서버에 공급하는 한국 메모리 공급업체의 밸류에이션 배수가 부담을 받을 가능성이 있습니다.

우리는 SK하이닉스(매수, APAC 추천 리스트)에 대한 DRAM 매출의 48%, 삼성전자(매수)에 대한 DRAM 매출의 28%가 올해 HBM 매출에서 나올 것으로 예상합니다.