오늘 우리나라는 전체적으로 수급이 안 좋았다, 종가에 기관이 넘지 연기금 금융투자 매도

코스닥 오르고, 코스피 내리고

61.8% 기술적 반등 지점

외국인 은행주 매도가 많았다. 외국인 삼성전자 사고

7~8월 부정적 >> 9월 기대합니다. >> 단기 조정으로 생각하는데

[[보고서]]

[2050 탄소중립은 법] nh 황유식

2018년 대비 2030년 온실가스 감축 목표가 35%이상

예전 대비 9% 상향된 수치

탄소저감 장치 CCUS(탄소포집) DL이앤씨, 삼성엔지

>> 당장 실적이 반영 안됨, 장기투자 재료 및 실적 확인용

[음식료 8월 수출데이터] NH 조미진

담배는 감소, 중동향 수출 감소폭이 5~7월은 두자릿 ㅜ 이번에는 한자릿수 3.4%

라면 수출은 5.8% 증가, 미국 일본 수출 확대

KT&G 바닥

농심 바닥

[아마존오프라인 진출을 통해 본 국내 유통시장의 향방] 하이투자 임수연

아마존은 ㅁ국 온라인 최강자, 점유율 40.1%로 1위 오프라인 투자를 집중 > 고객과의 접점, 소비패턴에 대한 빅데이터 축적, 물류 효율화 .. 큐레이션

국내유통업체들은 점유율확대에 집중 절대 강자가 없는 상황 네이버 쿠팡 이베이코리아

계속 투자를 해서 1등을 해야 하는 상황

오프라인 유통사 , >> 온라인을 공략하는 그림

GS리테일 요기용 인수 이마트의 인베이 코리아 인수 온라인 리테일사를 활용

[두산중공업, 누스케일에 이어 X-energy까지] 유진 황성현

차세대 SMR(소형모듈원자로] X-energy 제작설계용역 수주, 고온가스로를 활용...효율 안전성 높은 방법, 수소도 생산 가능... SMR 제작은 시간 필요하나 향후 폭발적 성장 가능>>> 시간이 많이 걸림, 당장 실적반영 안됨

[카카오뱅크, 대출성장 눈높이 낮춰 잡아야] DB금융 이병건

중저신용자 대출 비중 10.2% 올해 말까지 20.8%확대해야 하는 상황 6월말 기준 10.6% 고 신용자대출을 저신용자 대출로 바꿔야 목표달성 가능

농협 가계대출 중단 >> 대출규제 풍선효과 없는것 같은데

신용대출 줄이는 분위기, 기업대출을 못하는 인터넷 은행에는 부담

JB금융지주, KB금융 >> 저평가 상태다

[삼성전기] DB금융 권성률

목표주가 27만원, 3분기 이익추정치 상향

카메라모듈 MLCC 기판 >> 부품 경쟁력

진입장벽, 수익성도 높은 부분... MLCC 패키지기판

실적좋고 추정치 상향인데 주가는 답답 >> 아쉬움

[삼성전기[IBK 김운호

목표주가 26만원, 내년엔 3개 사업부 모두 파란불

[OCI] KB 백영찬

목표주가 215천원

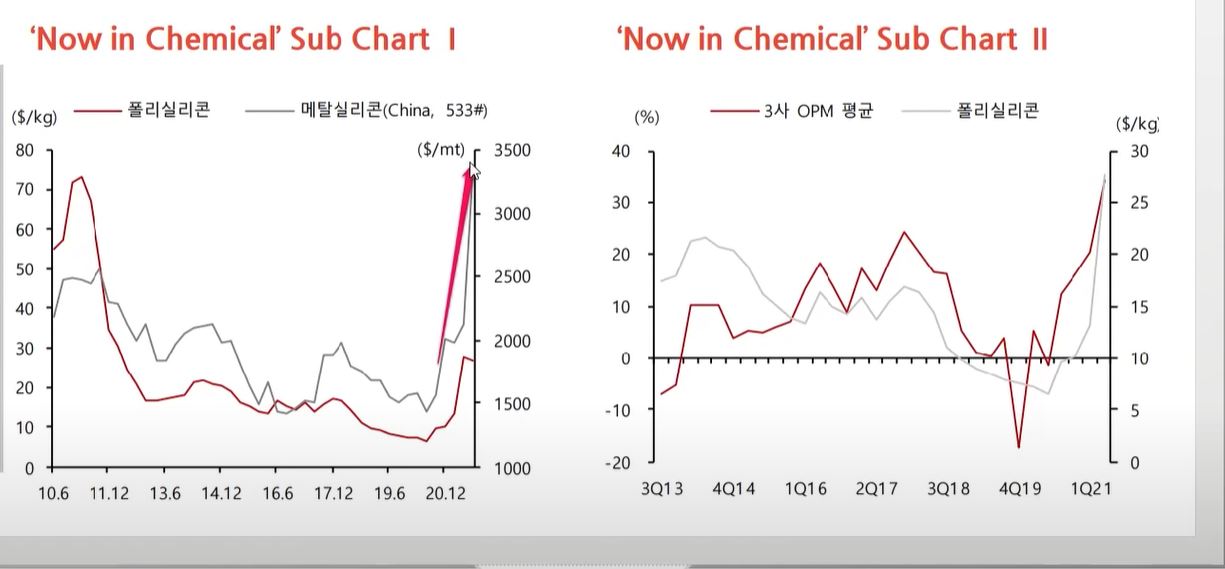

폴리 신증설은 제한적, 가격 강세는 내년에도 지속 3분기 실적도 기대, 매수후 보유하는 전략

업황 , 다운사이클오면 쭉 빠지는 문제

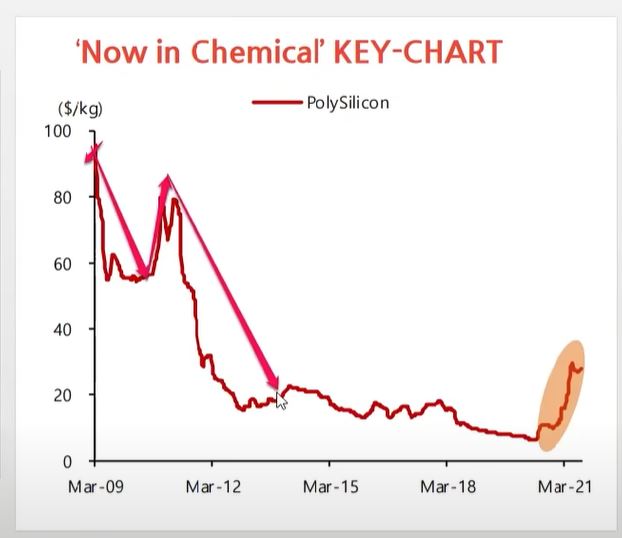

폴리실리콘 현물가겨 중요 >> 전형적인 상승모습

[SKC] 유안타 황규원

동박 PBR 25배

목표주가 145천 하향

3분기 화학 실적 부진 우려

동박증설속도 증가, 2025년 까지 25만톤까지 생산

실적 고점논란, 동박부분 지분 희석화

but >> SKC 동박 기술력 있음, 얇게 만들수 있는 회사가 없을껄

>> 이애널은 대한 유하, 롯데케미칼 등 peak out에 대한 이슈 등 저승사자 논란 >> 주가 급락 문제

급락했지만, 펀더멘탈 이슈 없는 것 같은데, 전기차 판매가 둔화된 이슈

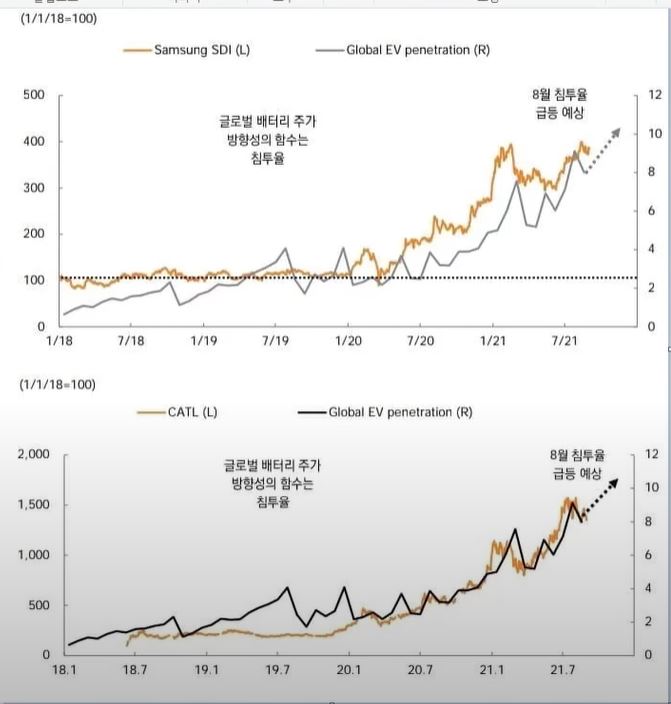

침투율이 증가되는 시점에서 쉬어갈수 있지만 올라가는 것은 의심할 필요 없다. >> 끝난것 아니다.

2차전기, 끝난것 아닌데, 단기적 조정으로 생각할수 있다 >> 많이 올렸잔아요

[SK이노베이션] 유안타 황규원

배터리 분사 희석화 보다 성장효과가 더 크다

배터리 지분 희석 28% 하락, 배터리 가치 94% 증가, 목표주가 36만원 유지

화재 발생위험 낮다,

배당준다는 소문 >> (주식배당) 희망

[아이센스] 하나 최재호 김한진

글로벌 자사혈당 측정기

소모품 매출 꾸준

연속 혈당측정기 2022년 완료 기대 승인 기대 >> 소수만 진입한 시장

실적좋은데, ........연속혈당측정기 승인 기대합니다.....오늘 급등 윗꼬리 .......못간다 떨어지면 관심

[POSCO] 현대차

해외 동종대비 저평가, 하반기 실적 호조 지속

목표주가 45만원 유지 중국 탈탄소 공급축소

PER5배

[현대제철] 유진 방민진

목표주가 72천 유지 3분기 호실적 기대, 톤당 35만원 더 인상 (후판)

자동차향 단가 인상 기대 PER 4.3배

[전고점을 향해 달리는 폴리실리콘] sk증권 박한샘

OCI 폴리가격 상승 지속, 원가 부담 제한적, 전기료 싼곳으로 이전해서리

LG화학, 충당금 우려로 주가 상승 제한

롯데케미칼 트레이딩 가능, 밸류에이션 매력적 너무싸다, 구조적으로 좋아지는 것 아니니깐

대한유화 2차전지 분리박, 약세 전망 지속 // 원자재 압박, 컨테이너 운임료

금호석유 트레이딩 유효 이익레벨 높은, 배당 많은

SKC 화학제품 스프레드 유효 펀더멘털 영향 제한적 저가 매수 >> 다른 시각

롯데정밀하학 ECH (에폭시 수지원료 , 페인트 재료 ]

제네시스 > 2025 년부터 수소차, 전기차로 간다

카카오뱅크 블록 딜 > 장중에 팔면 주가가 폭락하기 때문에

SK이노베이션 > 정유화학 담당자, 배터리 가치 미반영

22.6조 = 16조 (S-oil x 1.5) + 6.6조(배터리 +SKIET x 0.7)

배터리 IT담당자

22.6조 = 0조(정유) + 22.6조(배터리 + SKIET)

>> 담당자마다 분석하는 방법이 다른것 같다.